在高油价持续施压、消费观望情绪延续的大环境下,5月乘用车市场延续了 “内冷外热、油冷电热”的格局。

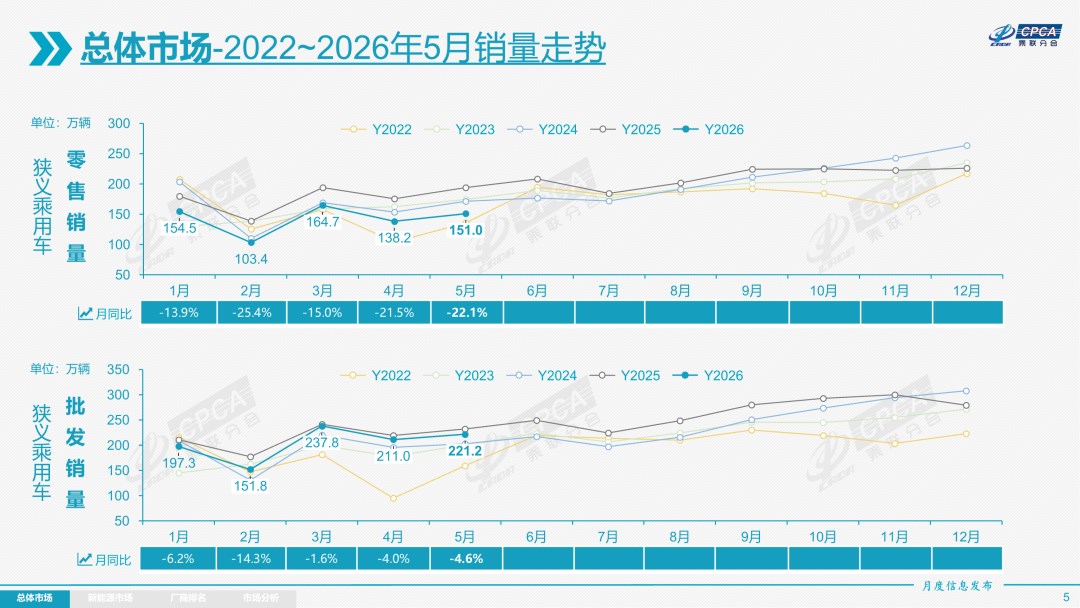

根据乘联会发布的数据显示,全国乘用车市场零售151.0万辆,同比下降22.1%,环比增长9.2%;今年以来累计零售709.9万辆,同比下降19.5%。

乘联会秘书长崔东树指出,5月国内乘用车市场呈现总量承压、环比走强、结构极致分化的运行态势,整体未实现实质性复苏。小幅回暖主要得益于车市“反内卷”成效凸显,车企促销力度趋于稳定,淡化了消费者降价观望预期,叠加北京车展的热度提振,释放了部分滞留购车需求,形成阶段性终端回暖。

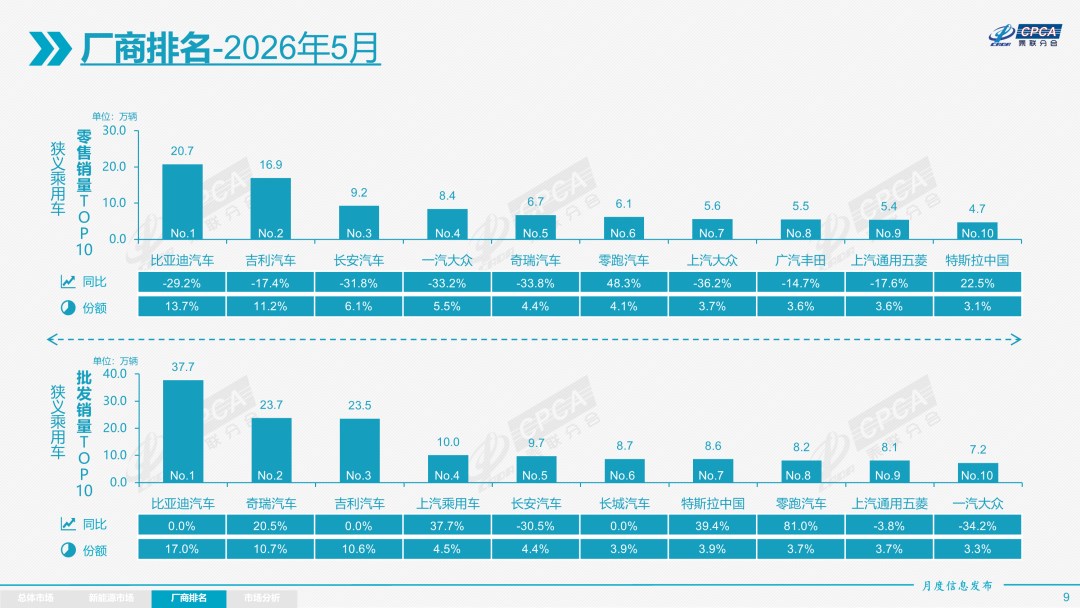

从市场结构看,5月自主品牌国内零售104万辆,同比下降17%,环比增长8%。零售份额达到68.7%,同比提升3.8个百分点。其中,吉利、长安、奇瑞等传统自主品牌加速转型升级,品牌份额稳步提升。

主流合资品牌零售31万辆,同比下滑35%,环比增长12%。其中,德系、日系品牌份额持续走低,分别同比下降2.3、2.1个百分点,美系、韩系品牌小幅回暖。豪华车零售16万辆,同比下降20%,环比增长13%,随着车型指导价回归合理区间,豪华品牌份额微涨0.2个百分点,市场逐步企稳。

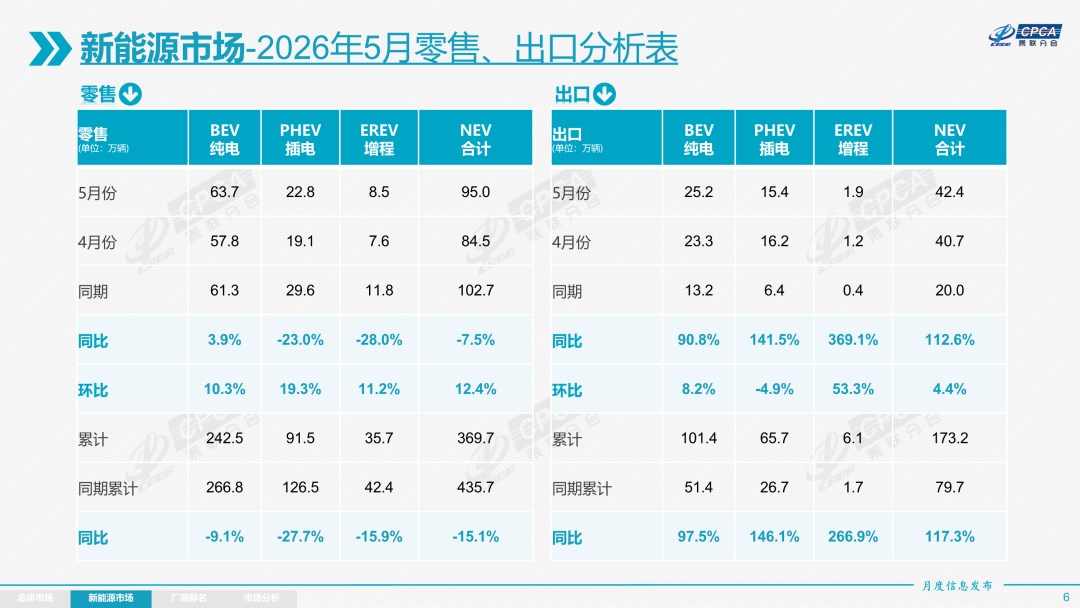

分板块来看,“燃油车持续收缩、新能源全面领跑”是5月车市最突出的特征。5月新能源乘用车零售95万辆,虽然同比出现7.5%的下降,但新能源零售渗透率却升至62.9%,再度刷新历史新高,汽车电动化替代节奏持续加快。

与之形成鲜明对比的是,常规燃油乘用车5月零售仅56万辆,同比下滑39%,燃油车减量占到乘用车总减量的82%,是拖累国内车市大盘的核心因素,高油价成为压制燃油车消费意愿的关键阻力。

在内需疲软的背景下,汽车出口延续了爆发式增长态势,扛起了增长大旗。5月乘用车出口(含整车与CKD)78.4万辆,同比大涨75.1%,环比增长2.3%。出口量占乘用车厂商总销量的35%,相较去年同期19%的占比实现大幅跃升,出海已经从车企的增量市场转变为核心基本盘。

具体来看,出口市场更是实现了燃油车、新能源双增长。5月新能源乘用车出口42.4万辆,同比增长112.6%,新能源出口占比达到54.1%,刷新历史纪录,较去年同期提升9.5个百分点。常规燃油乘用车出口36.1万辆,同比增长46%,海外需求同样强劲,中国汽车迈入“燃油+新能源”全品类出海的新阶段。

分品牌来看,自主品牌是出口市场的绝对主力。5月自主品牌乘用车出口68.2万辆,同比增长83%,远超行业平均增速;合资与豪华品牌出口10.2万辆,同比增长36%,海外布局稳步推进。具体车企中,比亚迪海外一骑绝尘,奇瑞、吉利紧随其后,特斯拉中国、上汽乘用车、零跑汽车出口量均突破2万辆,出海矩阵不断完善。此外,长城汽车、上汽通用五菱依托成熟的CKD模式深耕海外,国际化运营模式愈发成熟。

在市场压力凸显的背景下,产业链盈利压力依旧突出。数据显示,2026年1-4月汽车行业营业收入33129亿元,同比增长1.1%;行业利润1119亿元,同比下降17%,销售利润率仅3.4%,处于历史低位。

综合各项因素预判,6月国内乘用车市场将延续环比回暖、同比承压的弱复苏格局。其中,电动化进程将持续提速。6月多款新能源新车集中交付,车企推出贴息、购车礼包等合规促销政策;叠加行业恶性价格战收敛、库存有序消化,新能源乘用车渗透率有望继续稳固在60%以上,成为支撑车市韧性的核心力量。

出口依旧是最大增长亮点。国内车企持续开拓拉美、欧洲等多元化海外市场,对冲局部市场波动;依托完善的新能源产业链与优质产品力,汽车出口将延续高增长态势,“内需偏弱、外需领跑”的市场格局进一步强化。

崔东树指出,6月作为半年业绩冲刺节点,主机厂与终端门店将加大订单冲刺力度;同时本月工作日较去年多出1天,为产销增长提供利好。但端午假期延后分流消费客流、国际油价高位运行压制燃油车需求、居民大宗消费观望情绪浓厚等因素,会对冲部分利好,车市全面复苏动力不足。

总的来看,当前国内车市正处于深度结构性调整阶段,燃油车收缩、新能源扩容、海外市场拓圈成为三大核心主线。短期国内零售难以摆脱同比下滑的压力,但电动化、全球化两大长期发展趋势已经明确,中国汽车产业正稳步从规模领先,迈向高质量发展的全新阶段。