2026年7月16日,上海 — 全球领先的消费者洞察与市场研究机构J.D. Power|君迪今日正式发布2026中国售后服务满意度研究SM(CSI)。研究显示,2026年,行业整体售后服务满意度得分为794分(满分1,000分),较上一年提高5分。其中,豪华品牌整体体验重回快速上升通道,2026年相比2025年上升11分,达809分。主流品牌的售后服务满意度得分为789分,较2025年提升3分,其中自主品牌表现连续两年反超主流国际品牌,2026年满意度得分达到801分(相比2025年上升13分),主流国际品牌满意度得分为782分(相比2025年下降了3分)。

J.D. Power中国售后服务满意度研究SM(CSI)已经进入第26个年头。这项研究评测的是拥车期为13至48个月的燃油车车主对过去12个月内在品牌授权经销店的服务经历的满意度。汽车售后服务满意度得分采用1,000分制。

研究显示,中国汽车市场的竞争愈加激烈,行业整体售后服务满意度近五年整体上行,但2026年的增速明显趋缓,增幅收窄至0.6%(+5分)。今年用户在售后服务体验上的关注点加速向“软性服务价值”迁移 ——从“硬件设施好不好”转向“服务靠不靠谱”。这标志着用户心智正从“被动接受服务”转向“主动评估服务体验”,“便捷性”与“获得感”已成为新的满意度驱动核心。车企正着力通过优化服务效率与价值获得感构筑差异化优势,全链路协同机制仍处于持续磨合完善阶段。

J.D. Power中国区汽车数字化零售咨询事业部总经理谢娟表示:2026年,中国汽车售后市场正经历三重趋势交织的深度调整:一是质保锁定效力减弱,非授权渠道渐成主流,高频服务流失态势明显;二是盈利压力下,经销商缩减人文关怀投入,高价值长车龄用户的感知温度下降,长期粘性风险积聚;三是数字化渗透率攀升,线下履约断层,全链路体验预期差放大。这三重趋势揭示一个转向:竞争已从资源驱动进入心智运营阶段。厂商需将服务触点前移、轻量化高频需求、打通线上线下闭环,方能在变局中稳固用户根基,实现可持续价值增长。

以下是研究的亮点发现:

自主品牌跃升、豪华品牌价值领跑、主流国际品牌全面承压:2026年自主品牌得分首次突破800分大关,与豪华品牌差距收窄至仅8分,跻身高满意度阵营。自主品牌在“服务团队”(+14分)、“接待与诊断”(+14分)、“服务价值”(+13分)的三大因子得分上均实现两位数增长。豪华品牌在“服务价值”(+15分)因子层面增长最快,整体体验重回快速上升通道。而主流国际品牌在服务预约(-9分)因子层面下降显著,第一触点体验的恶化引发全链路连锁滑坡,售后服务满意度全面承压。

高数字化渗透率下的末端体验断层:2026年汽车行业售后数字化服务核心共性表现为数字化价值权重上行、线下履约能力下行的显著剪刀差。具体表现为数字化服务渗透率持续增加,如数字化预约使用率进一步提升达到44.7%(2025年为43.6%),售后用户对服务过程中的移动端数字化服务形式粘性增长显著,通过“手机APP/ 微信小程序”进行维保查询使用率2026年数值达2025年的1.8倍,且年轻代用户对数字化服务依赖度持续走高。但从数字化体验效果上来看,行业已迈入数字化平权新阶段,数字化服务脱离增值属性,成为基础体验底线。2026年数据显示,当数字化服务未满足用户核心诉求时,负面体验衰减幅度较2025年大幅扩大,例如:“预约时段自主选择”、“预约后即时闭环确认”当需求未达成对应的体验落差分别相比2025年放大2.5倍和1.5倍,亦说明了用户对数字化服务的预期阈值持续升维。2026年品牌官方数字化平台用户心智优势凸显,但由于厂商前端数字化功能与经销商后端服务衔接产生断点,造成全链路体验最后一公里失效,如:2026年经销商门店智能系统自动识别预约用户比例下滑 6.4%,未识别用户占比提升 7%;到店后信息不清楚,需用户二次重复提供信息的比例上涨 3.3%-4.7%,数据打通缺失造成重复履约成本与用户负面感知。

质保期客户大规模流向非授权渠道,授权店高触点业务失守: 2026年定保、机电维修外流占比分别下降 10.5%、5.3%,表明品牌授权渠道通过套餐、权益、置换等政策成功挽留了高价值刚需服务。同时,钣喷、洗美业务外流分别上涨 8%、7.2%,说明“外观损伤+轻服务”正加速向向独立渠道转移。研究显示,在拥有非授权渠道体验的用户群体中,89.9%的首次选择发生于质保期内,对比2025年提升了 5.2%,有六成用户维保前选择直接跳过授权店,传统质保 “护城河”显著变薄。可以看出,售后用户选择渠道逻辑发生本质转变,对地理位置、营业时间的便利度诉求涨幅最高,而价格优惠、急修驱动诉求反而明显下滑。尽管2026年非授权渠道VIP会员渗透率大幅下滑(下降16.7%),但用户服务选择模式已从“单店深度绑定”转向“多网点分散高频轻服务”的消费模式。在此背景下,厂商单纯依靠锁定质保用户,通过出保阶段转化套餐以沉淀粘性的运营逻辑已出现断裂,需将用户心智运营窗口期需前置至购车后2—2.5个月。厂商应针对洗美、车辆检查等高频轻服务布局轻量化触点,以空间覆盖优化与数字化效率升级补齐便利性短板,依托质保期内的前置运营干预,锁定用户长期消费习惯。

盈利压力下经销商服务选择性收缩,“重交易、轻客情”透支长期用户资产:由于盈利承压,经销商正在系统选择性收缩低产出触点、软性关怀动作和费人力的关系型服务,而对能直接产生收入的技术型/交易型服务仍在维系,甚至强化。数据显示,2026年上门服务、取送车使用率同比分别下降 9.3%、11.4%,车龄分层数据也印证,长周期存量客户在这两类服务上的体验下滑幅度更大,渠道对高价值老客的增值服务供给持续收紧。收缩趋势亦蔓延至低成本的标准化主动触达环节,例如:服务提前提醒覆盖率2026年行业整体下滑,对服务体验影响显著,导致2026年无提醒用户满意度较有提醒用户差值扩大 2.4 倍。结果上来看,客户“感受层面的退潮”比“交易层面的退潮”来得更早、更深,长期风险更大,并在高价值的长车龄人群上更为凸显。2026年37-48 个月长车龄用户在礼貌接待、售后回访等五项人文服务指标上满意度全部下跌。全行业 35.6% 付费权益存在兑现障碍,长车龄用户问题占比更高,用户全生命周期体验的完整性正面临严峻挑战。

排名最高的品牌和车型2026中国售后服务满意度排名

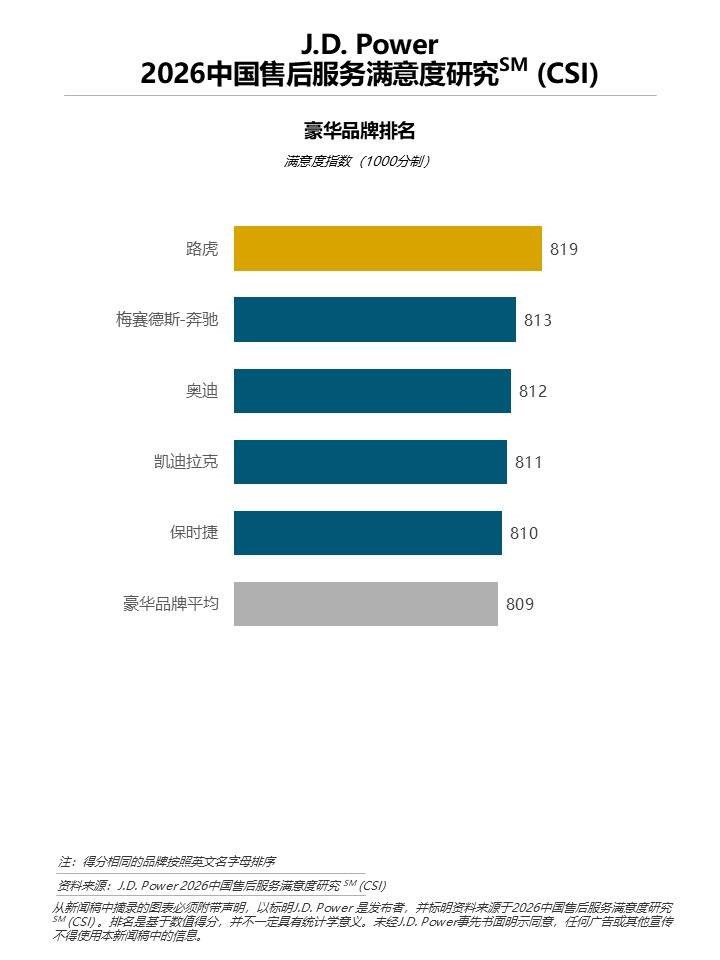

路虎以819分排名豪华品牌售后服务满意度第一,梅赛德斯-奔驰以813分排名豪华品牌排名第二,奥迪以812分排名豪华品牌第三。

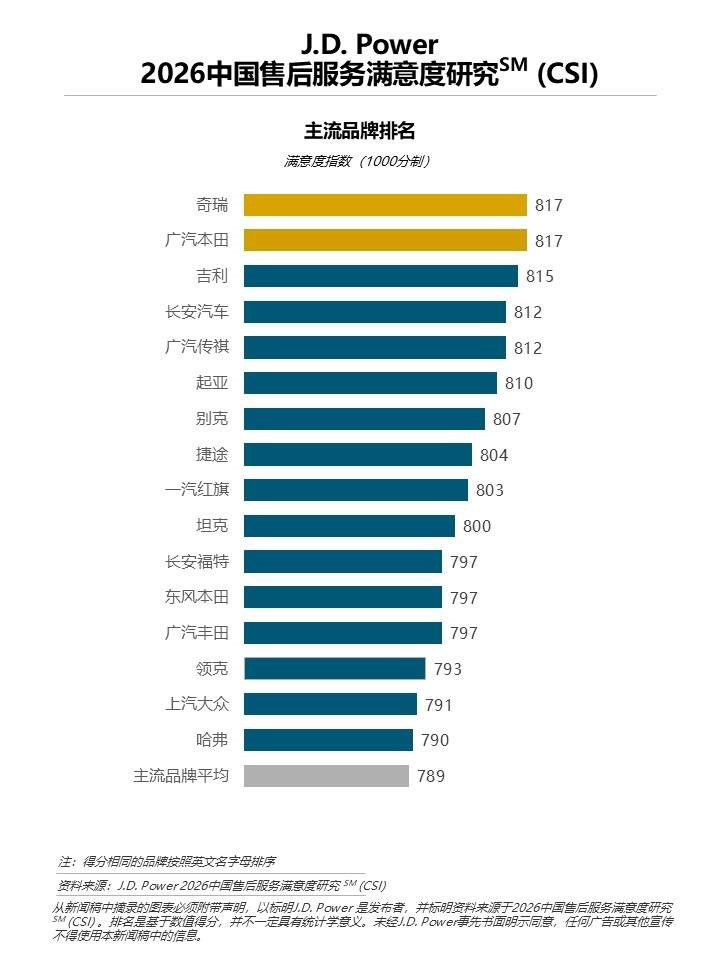

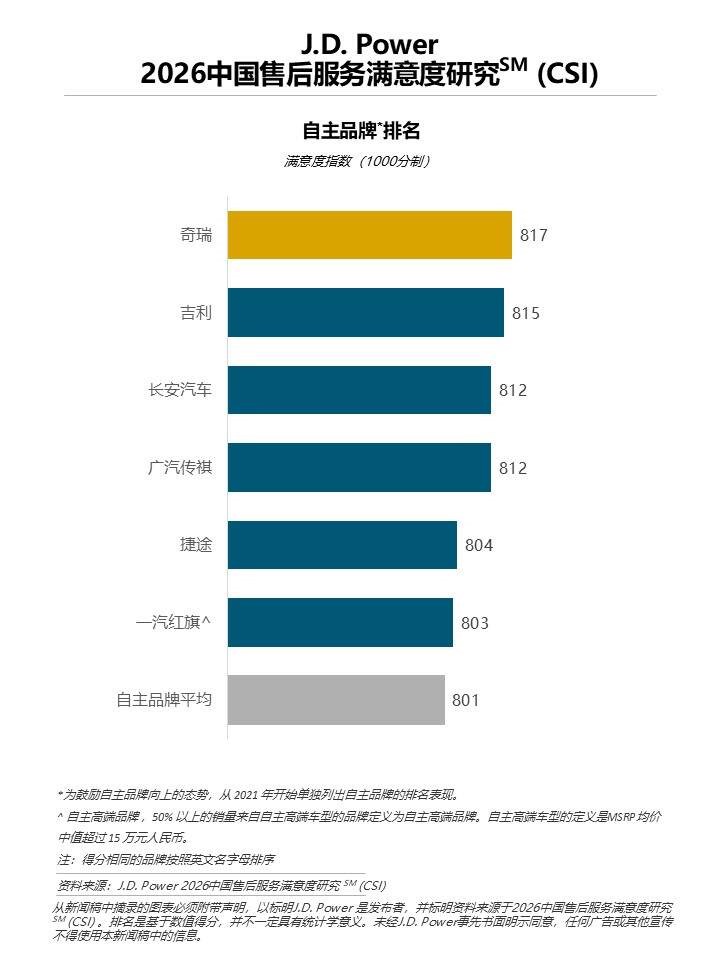

奇瑞和广汽本田以817分并列主流品牌第一,奇瑞同时排名自主品牌第一,吉利 以815分排名自主品牌第二及主流品牌第三,长安汽车和广汽传祺以812分并列自主品牌第三。

J.D. Power中国售后服务满意度研究SM(CSI)通过考察包括服务预约(14%)、接待与诊断(17%)、服务设施(19%)、服务价值(17%)、服务质量(15%)和服务团队(18%)在内的六大因子来传递全面的用户服务体验分析,以及对客户满意度的评价。

2026年研究是基于2022年1月至2025年3月期间购买新车的34个品牌的11,129名车主的反馈。数据采集工作于2026年1月至4月间在81个中国主要城市进行。

注:后附三张图表